Il mercato del trasporto marittimo sembra essersi spostato verso una normalità post-pandemica, in cui i vettori hanno dovuto affrontare l’ennesima battuta d’arresto nei loro profitti. E’ quanto messo a fuoco dall’ultima analisi di Sea-Intelligence.

Il quarto trimestre del 2022 aveva già anticipato l’andamento del primo trimestre del 2023, che è stato il primo trimestre in cui i profitti operativi dei vettori hanno subito un vera battuta d’arresto, ha riferito Sea-Intelligence.

Andamento in perdita confermato anche nel secondo trimestre del 2023, con gli utili combinati al lordo di interessi e tasse (EBIT) in calo del 90% su base annua a poco più di 3 miliardi di dollari.

Inoltre, Sea-Intelligence ha registrato una perdita operativa sia per ZIM che per Wan Hai. Mentre per ZIM aveva già avuto perdita di redditività, questa è stata la prima volta per Wan Hai in 11 anni.

Leggi: Analisi / Zim in perdita netta nel 2° trimestre 2023, riflesso delle sfide del settore

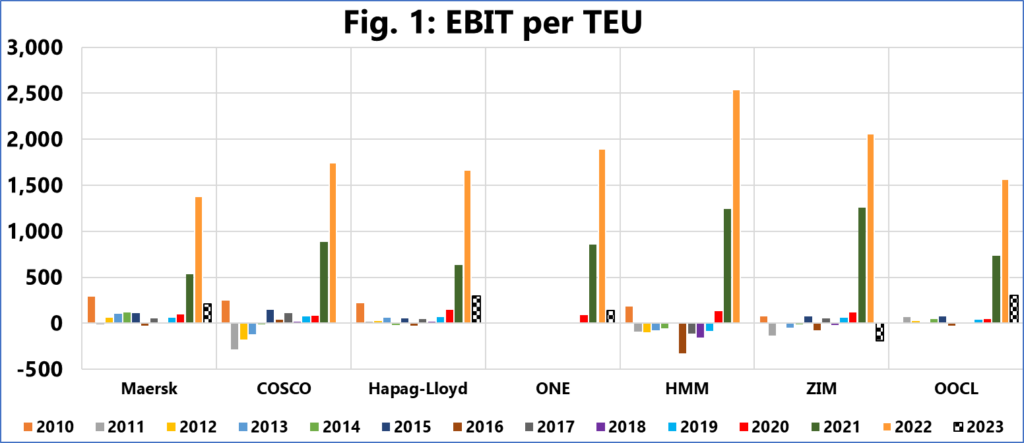

La Tab. 1 mostra l’EBIT/TEU delle compagnie di navigazione che pubblicano sia il loro EBIT che i loro volumi trasportati globali.

Come si vede nel grafico, nessuna di queste compagnie è stata in grado di mantenere i propri risultati EBIT/TEU del 2022 anche nel 2023.

I risultati migliori, con il maggiore EBIT/TEU – nel secondo trimestre 2023 – è stata la cinese di Hong Kong Orient Overseas Container Line Ltd. (“OOCL”) pari a 305 dollari per teu.

Per le altre compagnie: Maersk (207 dollari per teu), Hapag-Lloyd (298 dollari per teu) e ONE (137 dollari per teu) registrando un EBIT/TEU entro un intervallo molto ristretto di 130-300 dollari per teu.

Fra tutte ZIM ha registrato un EBIT/TEU in negativo di -195 dollari per teu poiché ha perso 195 dollari per ogni TEU nel secondo trimestre del 2023.